Attualmente coesistono due regimi per il bonus formazione 4.0; cerchiamo di fare chiarezza.

Il Mise con il Bonus Formazione 4.0, dal 2017, incentiva le imprese a formare il proprio personale dipendente.

La misura introdotta nel 2017 è stata prorogata negli anni; fino, da ultimo, al periodo di imposta al 31 dicembre 2022.

BENEFICIARI

Sono beneficiarie tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dall’attività economica esercitata, comprese la pesca, l’acquacoltura e la produzione primaria di prodotti agricoli, dalla natura giuridica, dalle dimensioni, dal regime contabile e dalle modalità di determinazione del reddito ai fini fiscali.

DIVERSI REGIMI

Ad oggi coesistono due regimi: quello per le attività di formazione avviate prima del 18 maggio 2022 (periodo di imposta 2021 e 2022) e quello per le attività di formazione avviate dopo il 18 maggio 2022.

Cambiano le aliquote del credito d’imposta riconosciuto e, in parte, le attività ammissibili; rimangono ferme invece le altre voci.

ATTIVITÀ AMMISSIBILI

Sono ammissibili al credito d’imposta le attività di formazione finalizzate all’acquisizione o al consolidamento, da parte del personale dipendente dell’impresa, delle competenze nelle tecnologie rilevanti per la realizzazione del processo di trasformazione tecnologica e digitale delle imprese previsto dal “Piano nazionale Impresa 4.0”.

Costituiscono in particolare attività ammissibili al credito d’imposta le attività di formazione concernenti le seguenti tecnologie:

a) big data e analisi dei dati;

b) cloud e fog computing;

c) cyber security;

d) simulazione e sistemi cyber-fisici;

e) prototipazione rapida;

f) sistemi di visualizzazione, realtà virtuale (RV) e realtà aumentata (RA);

g) robotica avanzata e collaborativa;

h) interfaccia uomo macchina;

i) manifattura additiva (o stampa tridimensionale);

l) internet delle cose e delle macchine;

m) integrazione digitale dei processi aziendali.

Il comma 49 dell’articolo 1 della legge di bilancio 2018 ha escluso dal beneficio le attività di formazione, ordinaria o periodica, organizzata dall’impresa per conformarsi alle norme in materia di salute e sicurezza sul luogo di lavoro e di protezione dell’ambiente o ad altre norme obbligatorie in materia di formazione.

Le attività di formazione nelle tecnologie sono ammissibili a condizione che:

– il loro svolgimento sia espressamente disciplinato in contratti collettivi aziendali o territoriali depositati presso l’Ispettorato Territoriale del Lavoro competente;

– con apposita dichiarazione resa dal legale rappresentante dell’impresa (ai sensi del DPR 28 dicembre 2000, n. 445), sia rilasciata a ciascun dipendente l’attestazione dell’effettiva partecipazione alle attività formative agevolabili, con indicazione dell’ambito o degli ambiti aziendali individuati nell’allegato A della legge n. 205 del 2017 di applicazione delle conoscenze e delle competenze acquisite o consolidate dal dipendente in esito alle stesse attività formative.

Nel caso in cui le attività di formazione siano erogate da soggetti esterni all’impresa si considerano ammissibili solo le attività commissionate a soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la Regione o Provincia autonoma in cui l’impresa ha la sede legale o la sede operativa, a università, pubbliche o private o a strutture ad esse collegate, a soggetti accreditati presso i fondi interprofessionali secondo il regolamento CE 68/01 della Commissione del 12 gennaio 2001 e a soggetti in possesso della certificazione di qualità in base alla norma Uni En ISO 9001:2000 settore EA 37.

NB. Tra le attività ammissibili rientrano anche le attività formative avviate in e-learning.

Per le attività di formazione avviate dopo il 18 maggio è stato esteso l’ambito applicativo.

Rientrano tra le attività ammissibili anche:

– vendita e marketing;

– informatica e tecniche.

SPESE AMMISSIBILI

Sono ammissibili al credito d’imposta:

a) spese relative al personale dipendente impegnato nelle attività di formazione ammissibili limitatamente al costo aziendale riferito rispettivamente alle ore o alle giornate di formazione.

Per costo aziendale si assume la retribuzione al lordo di ritenute e contributi previdenziali e assistenziali, comprensiva dei ratei del trattamento di fine rapporto, delle mensilità aggiuntive, delle ferie e dei permessi, maturati in relazione alle ore o alle giornate di formazione svolte nel corso del periodo d’imposta agevolabile nonché delle eventuali indennità di trasferta erogate al lavoratore in caso di attività formative svolte fuori sede;

b) le spese relative al personale dipendente, ordinariamente occupato in uno degli ambiti aziendali individuati nell’allegato A della legge n. 205 del 2017 e che partecipi in veste di docente o tutor alle attività di formazione ammissibili.

In questo caso, però, le spese ammissibili non possono eccedere il 30% della retribuzione complessiva annua spettante al dipendente.

Per personale dipendente si intende il personale titolare di un rapporto di lavoro subordinato, anche a tempo determinato.

Per il personale titolare di un contratto di apprendistato sono ammissibili le attività di formazione relative all’acquisizione delle competenze nelle tecnologie.

La partecipazione anche di collaboratori (non dipendenti) non pregiudica l’ammissibilità all’incentivo: semplicemente, non sono rilevanti ai fini del calcolo del beneficio spettante.

MISURA DEL CREDITO D’IMPOSTA

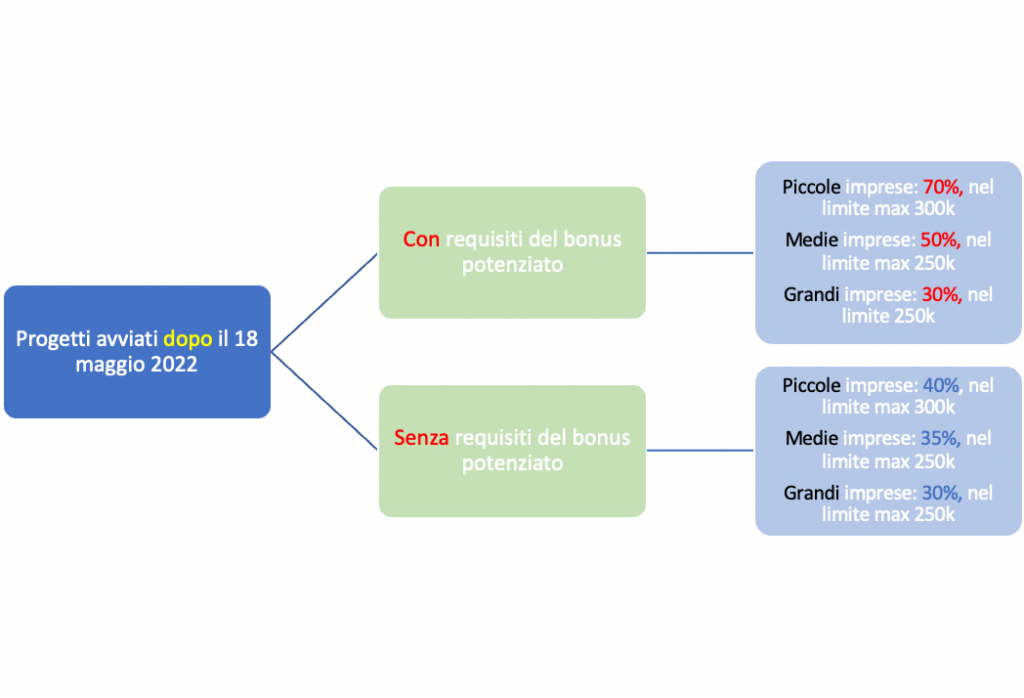

Per i progetti avviati prima del 18 maggio 2022

Il credito d’imposta spetta in misura pari al 50% (per le piccole imprese), al 40% (per le medie imprese) e al 30% (per le grandi imprese) delle spese ammissibili sostenute nel periodo d’imposta agevolabile e nel limite massimo di € 300.000 per piccole imprese e € 250.000 per le medie e le grandi imprese.

Le microimprese rientrano nelle piccole imprese.

L’intensità del beneficio è aumentata al 60%, fermo restando il limite massimo annuale, in caso di attività formative destinate al personale svantaggiato, di cui al Decreto del 17 ottobre 2017.

Per le sole imprese non soggette a revisione legale dei conti (ditte individuali, SNC, SAS e SRLS) le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile (di cui alla successiva voce “obblighi documentali e dichiarativi”) sono riconosciute in aumento del credito d’imposta, per un importo non superiore al minore tra quello effettivamente sostenuto e € 5.000; fermo restando, comunque, il limite massimo di € 300.000 e € 250.000.

L’utilizzo in compensazione del credito d’imposta maturato non incontra né il limite di € 250.000 applicabile ai crediti d’imposta agevolativi e né il limite generale di compensabilità di imposte e contributi di € 700.000.

Per i progetti avviati dopo il 18 maggio 2022, vale il bonus potenziato.

Ai sensi dell’art. 22 del DL n. 50/2022, per le piccole (meno di 50 dipendenti e fatturato < € 10.000.000) e medie imprese (dipendenti tra 50 e 250 e fatturato < € 50.000.000 oppure totale di bilancio < € 43.000.000), la quota di credito di imposta aumenta rispettivamente al 70% e al 50% delle spese ammissibili, a condizione che:

A) le attività di formazione siano erogate da soggetti esterni qualificati.

I soggetti esterni qualificati, oltre quelli già individuati nel paragrafo relativo alle “attività ammissibili” sono:

– Istituti tecnici superiori;

– centri di competenza ad alta specializzazione di cui all’articolo 1, comma 115, della legge di Bilancio 2017 (legge n. 232/2016);

– European Digital Innovation Hubs, selezionati a valle della gara ristretta europea di cui alla decisione della Commissione europea c/2021/7911 e definiti dall’articolo 16 del Regolamento (UE) 2021/694.

B) le attività formative dovranno avere una durata complessiva non inferiore a 24 ore;

C) le attività potranno essere svolte, in tutto o in parte, anche in modalità “e-learning”;

D) sia accertato il livello iniziale, tramite un modello standardizzato (secondo criteri e modalità che verranno comunicate con prossimo decreto MISE);

E) sia accertato il livello finale di competenze raggiunte dal partecipante. Solo con il superamento del test finale (secondo criteri e modalità che verranno comunicate con prossimo decreto MISE) potrà essere rilasciato il certificato al dipendente e usufruire del credito di imposta maggiorato.

Le nuove percentuali (maggiorate) si applicano ai progetti di formazione avviati dopo l’entrata in vigore del DL 50/2022, ovvero il 18 maggio 2022.

Per i progetti avviati dopo il 18 maggio che non soddisfano le condizioni sopra riportate si applicano le aliquote ridotte: 40% per le piccole imprese e 35% per le medie imprese.

Salvo, diverse disposizioni, per i progetti avviati prima del 18 maggio rimangono ferme le aliquote fissate dal precedente decreto (50% per le piccole, 40% per le medie e 30% per le grandi).

Le aliquote possono quindi essere riassunte come segue:

RICHIESTA E UTILIZZO DEL CREDITO DI IMPOSTA

Il credito di imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta di spettanza e nelle dichiarazioni dei redditi relative ai periodi di imposta successivi in cui il credito sia impiegato.

Entro il termine di invio della dichiarazione dei redditi va altresì trasmesso al MiSE via pec all’indirizzo formazione4.0@pec.mise.gov.it, il modello di comunicazione, firmato digitalmente dal legale rappresentante dell’impresa, secondo gli schemi disponibili on line nel sito www.mise.gov.it.

NB. L’invio del modello di comunicazione non costituisce presupposto per l’applicazione del credito d’imposta.

Il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, pena il rifiuto dell’operazione di versamento.

L’ammontare del credito d’imposta utilizzato in compensazione non deve eccedere il limite massimo, pena lo scarto del modello F24.

L’utilizzo in compensazione del credito d’imposta è ammesso a partire dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili, subordinatamente all’avvenuto adempimento degli obblighi di certificazione.

OBBLIGHI DOCUMENTALI E DICHIARATIVI

Sono obblighi di certificazione i seguenti:

- ai fini del riconoscimento del credito d’imposta, l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa devono risultare da apposita certificazione (da allegare al bilancio) rilasciata dal soggetto incaricato della revisione legale dei conti.

- ai fini successivi controlli, le imprese beneficiarie del credito d’imposta sono tenute a conservare: una relazione che illustri le modalità organizzative e i contenuti delle attività di formazione svolte (per le attività di formazione esterna, la relazione deve essere redatta dal formatore esterno); tutta la documentazione contabile e amministrativa idonea a dimostrare l’ammissibilità delle attività di formazione svolte e la corretta quantificazione del credito spettante, tra cui il registro con i nominativi del personale che ha assistito o tenuto le attività formative (sottoscritto congiuntamente dal personale discente e docente), contenente per ciascun giorno le ore impiegate nelle attività di formazione ammissibili.

Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione di cui alla lettera a è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti, iscritti nella sezione A del registro di cui al decreto legislativo 27 gennaio 2010, n. 39.

In tal caso, le spese di certificazione si considerano “sostenute” nello stesso periodo d’imposta agevolabile.

Per eventuali dubbi o ulteriori dettagli, non esitare a contattarci.